「投資って、どうしてこんなに心が揺れるんだろう…」──そんな想いを抱いたことはありませんか?

僕もかつて、証券会社で数字とチャートに追われる毎日の中で気づいたんです。

“増えるお金”よりも、“安心して笑える時間”を求めている人が多いということに。

このページでは、そんなあなたに向けて、新NISAを活用したゴールド投資信託のやさしい始め方をお伝えします。

ゴールドは、インフレや円安の波に揺れない「心の保険」のような存在。派手さはないけれど、長い目で見ればあなたの生活を静かに支えてくれます。

この記事では、僕自身の実践経験と金融の専門知識をもとに、SBI証券・マネックス証券での具体的な始め方や、投資初心者が気をつけたいポイントをわかりやすく解説しています。

価格や基準価額は日々変動するため、固定せずに最新の公式ページへのリンクから確認できるよう設計しました。

「お金の波に疲れたけれど、何かを始めたい」──そんなあなたが、心で納得できる投資を見つけられるように。

ここから、一緒に“減らさないお金”を育てていきましょう。

なぜ今「新NISA」でゴールド投資信託が注目されているのか

最近のニュースを見ていると、株価が上がったと思えば急に下がり、円安が進んだかと思えば円高に戻る――そんな“揺れる相場”が続いていますよね。

多くの人が、「これからのお金、どう守ればいいの?」と感じ始めています。

そんな中で、静かに存在感を増しているのがゴールド(金)です。

金は不思議な資産で、株や通貨のように国や企業の約束ではなく、“人類の長い信頼”そのものが価値の源になっています。

たとえばインフレや地政学リスク、金融不安など――世界が不安定になるほど、金の輝きが見直されるのはその証拠です。

ここで新たな選択肢として注目されているのが、「新NISA × ゴールド投資信託」という組み合わせ。

新NISA(少額投資非課税制度)は、運用益や分配金に税金がかからない“安心の器”です。

つまりこの枠を使えば、ゴールドの“守りの力”を非課税のまま積み立てていけるということ。

制度の基本は金融庁の公式ページで確認できます。

👉 金融庁|新しいNISAについて

金は株のように配当を生まない代わりに、価値を減らしにくいという強みを持っています。

まるで「資産の保険」のように、あなたの家計を長い時間かけて守ってくれる存在です。

僕が証券会社で働いていた頃、リーマンショックの時も、円が急に動いた時も、“最後まで安心して持てたのは金だけだった”と話すお客様が多くいらっしゃいました。

派手さはないけれど、静かに支え続けてくれる――それがゴールドという資産の本質なのです。

つまり、ゴールド投資信託は「増やす投資」よりも、「守りながら、ゆっくり育てる投資」。

そして新NISAは、その“心を守る投資”を応援してくれる制度なのです。

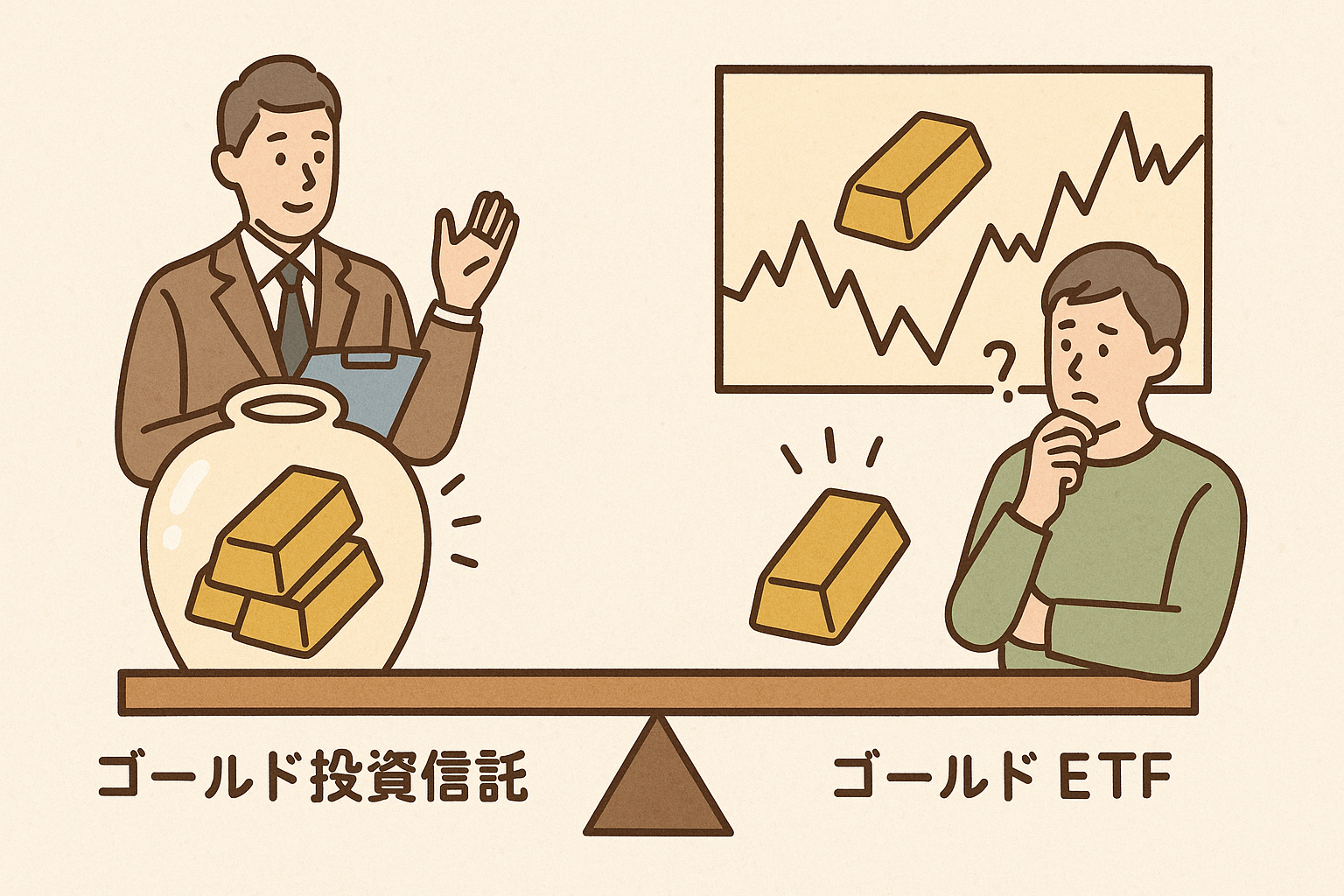

ゴールド投資信託の仕組みとETFとの違い

「ゴールド投資信託とETF、どう違うの?」──これは、読者の方から本当によく聞かれる質問です。

どちらも“金に投資する”という点では同じですが、その買い方と付き合い方に違いがあります。

まず、ゴールド投資信託は「ファンドマネージャーにお任せする積立型の金投資」。

あなたが毎月少しずつお金を預けると、運用会社がそれを金価格に連動するように運用してくれます。

例えるなら、「プロにお願いして、少しずつ金を積み上げてもらう貯金箱」のような存在です。

一方、ETF(上場投資信託)は、自分で売買のタイミングを選べる“上場型の金投資”。

株と同じように市場でリアルタイムに価格が動くため、自由度が高い反面、感情の波にも左右されやすいのが特徴です。

こちらは、「自分でタイミングを決めて買う“金のチケット”」のようなものだと思ってください。

| 比較ポイント | ゴールド投資信託 | ゴールドETF |

|---|---|---|

| 購入方法 | 自動積立・1円単位から始められる | 株のように市場で売買(価格はリアルタイム変動) |

| 手間 | ほぼお任せ・感情を挟みにくい | 売買のタイミング判断が必要 |

| リスクの感じ方 | 時間を味方につける長期型 | 短期の値動きを受けやすい |

| 向いている人 | コツコツ積立・ほったらかしが好きな人 | 相場を見ながら売買したい人 |

僕自身、証券会社でお客様の相談を受けていたとき、

「相場を見続けると疲れる」という声を何度も耳にしました。

そんな方には、投資信託のように“感情を介さない仕組み”の方が向いています。

逆に「値動きを楽しみたい」「タイミングを自分で選びたい」という人はETFを好む傾向があります。

どちらが正しいというよりも、自分の性格に合ったスタイルを選ぶことが何より大切です。

投資は「頭」より「心の安心感」で続けるもの。あなたが落ち着いて続けられる形が、最良の答えです。

ちなみにETFの代表例としては、東京証券取引所に上場している

1540:純金上場信託(現物国内保管型)などがあります。

こちらはリアルタイム価格で確認できますが、値段は日々変わるため、数字を固定せずリンク先で最新情報をご覧ください。

つまり──

ゴールド投資信託は「手放しで長く育てる金」、

ETFは「タイミングを見て動かす金」。

どちらを選んでも、“持つ”という選択が、あなたの資産を静かに守り始めます。

SBI証券・マネックス証券で買える主なゴールド投資信託

「ゴールドに投資してみたいけれど、どのファンドを選べばいいの?」──そんな声をよく聞きます。

いまはネット証券を通じて、誰でも手軽に金(ゴールド)を積み立てられる時代。なかでもSBI証券とマネックス証券は、初心者にも扱いやすく、情報も透明性が高いことで知られています。

僕自身も証券会社時代に何百人というお客様の投資設計をお手伝いしてきましたが、

“長く続けられる投資”に共通していたのは、「手数料の明確さ」と「積立のしやすさ」でした。

その視点で見ると、次のファンドが特に信頼しやすい選択肢です。

SBI証券で人気のファンド

- SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)

米国の「iShares Gold Trust」に連動するファンドで、実質的に世界の金価格の動きを円ベースで追うタイプです。

最低100円から積立可能。ドル建て資産を持つ感覚で、分散投資にも役立ちます。

「ヘッジなし」というのは、為替の影響をそのまま受けるタイプのこと。円安のときは有利に働く場合が多く、長期的に金を育てたい人に向いています。

マネックス証券で買えるファンド

- マネックス・ゴールドファンド(為替ヘッジあり/なし)

為替リスクを抑えたい人は「ヘッジあり」、海外資産をそのまま持ちたい人は「ヘッジなし」を選べます。

投資信託初心者でも設定がわかりやすく、NISA口座にも対応しています。

両社とも、積立金額は月100円から設定でき、買付も自動化できるので、「時間」と「気持ち」に負担をかけずに資産を育てることができます。

老舗の定番ファンド

- 三菱UFJ 純金ファンド(ファインゴールド)

国内で最も歴史があり、現物金の裏付けを重視した運用を行うファンドです。

信託報酬はやや高めですが、その分「実物資産の信頼性」を求めたい方には根強い人気があります。

どのファンドにも共通して言えるのは、“価格は日々動くもの”だということ。

この記事では具体的な価格を固定せず、公式ページで最新の基準価額や手数料を確認できるようリンクを設置しています。

👉 SBI証券 公式サイト /

マネックス証券 公式サイト

もし迷ったときは、「数字」よりも“自分が安心できる選び方”を意識してみてください。

たとえば、毎月の積立額が無理のない範囲か、説明が分かりやすい運用会社か、続けるイメージが持てるか。

こうした感覚を大切にすると、途中でやめずに“育てる投資”ができます。

ゴールド投資の本質は、「値上がりを狙うこと」ではなく、

“自分の暮らしを安定させる”こと。

少しずつ積み立てることで、あなたの心も落ち着いていきます。

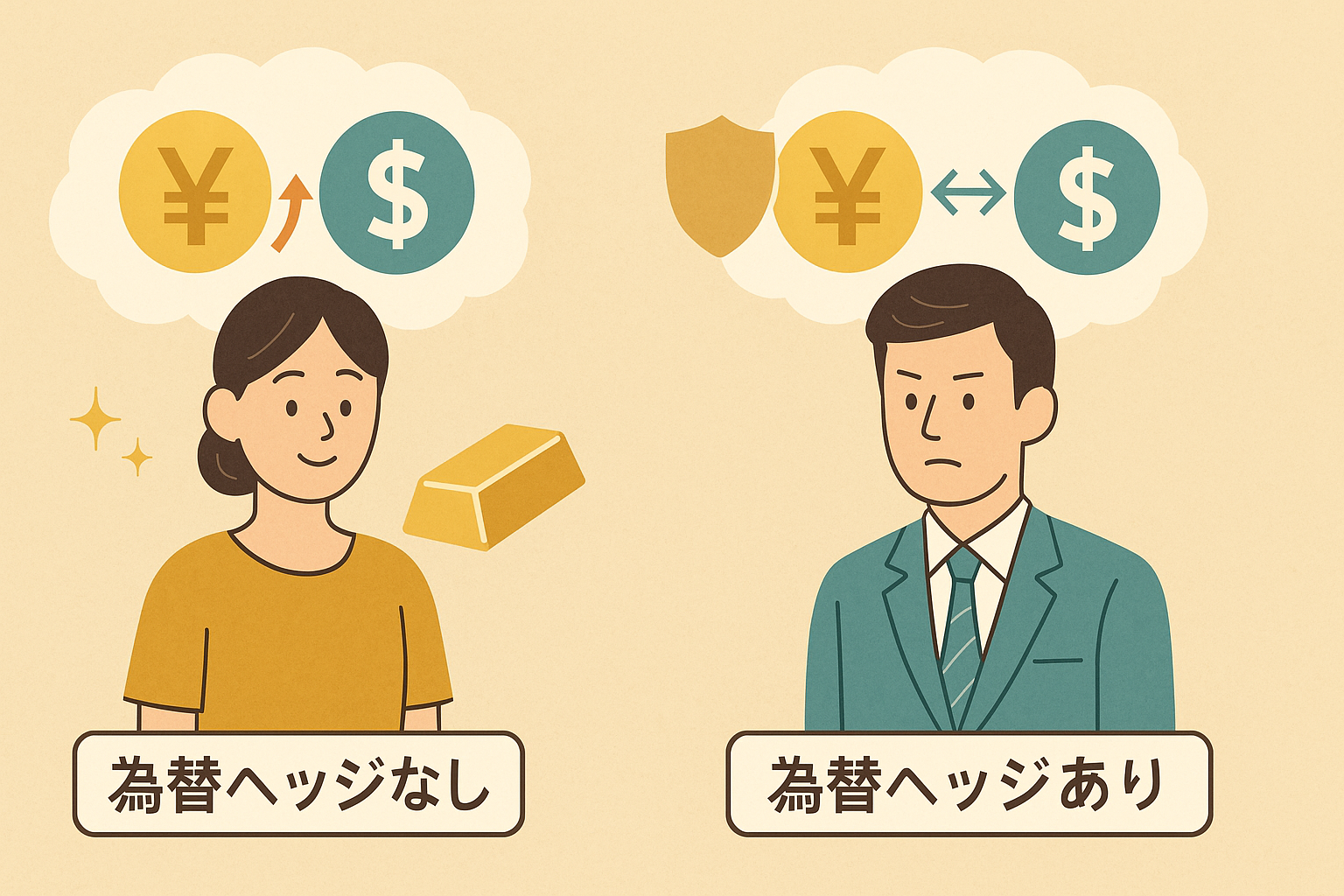

為替ヘッジあり・なしの違いを理解しよう

ゴールド投資信託を選ぶときに必ず出てくるのが、「為替ヘッジあり・なし」という言葉です。

初めて聞くと少し難しく感じますが、実はとてもシンプルな考え方なんです。

そもそも、金(ゴールド)は世界共通で“米ドル建て”で取引されます。

つまり、私たち日本人が金に投資するときは、ドルと円の関係(為替レート)の影響を受けることになります。

このとき、その為替の影響を避けるように設計されたのが「為替ヘッジあり」、

あえて受け入れるのが「為替ヘッジなし」です。

それぞれの特徴を簡単に整理すると…

| タイプ | 為替の影響 | 向いている人 |

|---|---|---|

| 為替ヘッジなし | 円安になるとプラス要因/円高ではマイナス要因 | 長期でコツコツ積み立てたい人/海外資産も持ちたい人 |

| 為替ヘッジあり | 円高・円安の影響を受けにくい(安定的) | 為替リスクを抑えたい人/短期的な値動きに敏感な人 |

たとえば、あなたが海外旅行に行くときのことを思い出してみてください。

円安のときはドルが高く感じて「ちょっと損した気分」になりますよね。

この為替の変動が、ゴールド投資の評価額にも影響してくる──という仕組みです。

ただし、長期で見ると円高・円安は繰り返します。

だから僕は、“どちらが有利か”ではなく、“どちらが落ち着くか”で選ぶのが一番だと思っています。

僕のお客様の中にも、「毎月積立をしていて、多少の為替変動は気にしない」という方が多くいらっしゃいます。

そういう方は、長期でゆっくり金を育てる“ヘッジなし”を選ぶ傾向がありました。

一方で、「値動きをできるだけ抑えたい」「ドル円の動きに振り回されたくない」という方には“ヘッジあり”が向いていました。

つまり、どちらが正しいわけでも間違いでもありません。

投資は、“数字”の選択ではなく、“自分の安心の選択”だからです。

もし迷ったら、まずは少額で両方を試してみるのも良い方法です。

1年も続ければ、自分の性格にどちらが合うか自然に分かってきます。

「ヘッジあり」か「なし」か――それは損得の話ではなく、

“あなたが夜ぐっすり眠れる方”を選ぶということ。

投資の一番のリターンは、「安心して過ごせる時間」なんです。

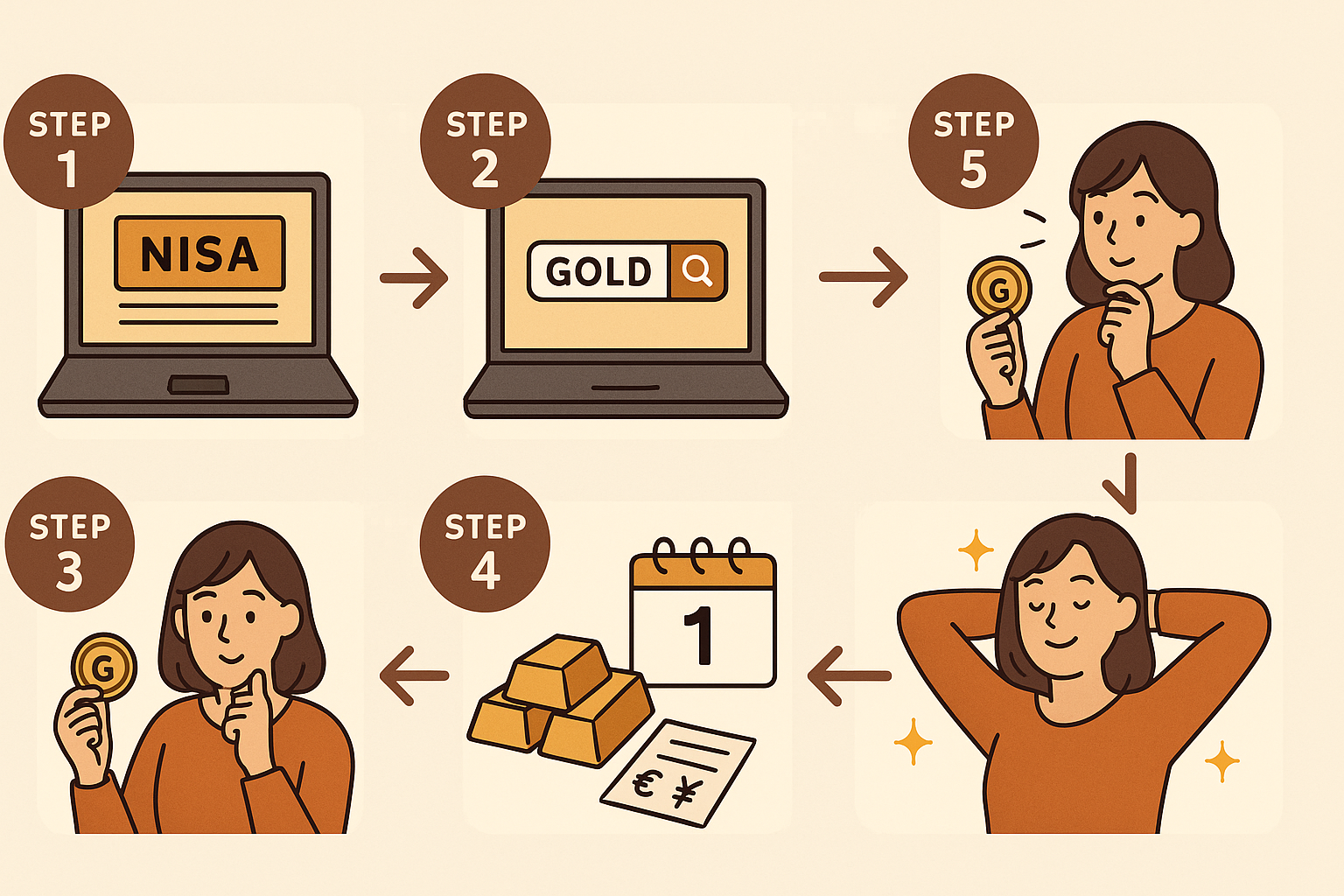

【初心者向け】SBI・マネックスでの買い方ステップ

ここまで読んで、「よし、私も少しずつ始めてみようかな」と思われた方へ。

難しそうに見えるゴールド投資信託の購入も、実はとてもシンプルです。

SBI証券やマネックス証券なら、数分で設定できる仕組みが整っています。

そして何より大切なのは、「完璧に理解してから始める」ではなく、

“やりながら慣れていく”という姿勢です。

投資は学びの連続。小さく始めて、安心を感じながら育てていきましょう。

Step ① 口座を開設し、新NISAを設定する

まずは、投資を行うための証券口座を開設します。

SBI証券やマネックス証券の公式サイトで「新NISA口座の申込」を選び、マイナンバーカードや身分証をアップロードするだけ。

開設は無料で、早ければ数日で利用可能になります。

新NISAの基本情報はこちらで確認できます:

👉 金融庁|新しいNISAについて

Step ② 「ゴールド」または「金」と検索してファンドを探す

口座ができたら、次は投資信託の検索です。

SBI証券のサイトでは検索窓に「ゴールド」、マネックス証券では「金」と入力すれば、関連ファンドが一覧表示されます。

ここで、ファンドの特徴・信託報酬・為替ヘッジの有無を確認してみましょう。

どちらの証券会社も、目論見書(ファンドの説明書)をオンラインで見られるので、

「どんな資産に投資しているのか」「リスクはどの程度か」を理解できます。

Step ③ 積立設定をする

選んだファンドが決まったら、毎月の積立金額を入力します。

SBI証券・マネックス証券では、なんと100円から積立可能です。

「まずは1000円だけ」「ボーナス月だけ増やす」など、自由に調整できます。

ここで大事なのは、“無理のない金額で続けること”。

投資は一度に大きく動くよりも、小さく長く続けるほうが強いんです。

コツコツ積立をしているうちに、「買うのが当たり前」になっていきます。

Step ④ 毎月自動で購入されるのを見守る

設定が終われば、あとは毎月自動で買い付けが行われます。

あなたが寝ている間も、仕事をしている間も、投資信託が“静かに金を積み立ててくれる”のです。

最初のうちは基準価額が上下しても気にしないでください。

値動きは呼吸のようなもの。上がったり下がったりしながら、長期では落ち着いていくのがゴールドの特徴です。

Step ⑤ 月に一度だけ「確認日」を決める

僕がいつもおすすめしているのは、“見る日を決める”ことです。

たとえば毎月1日や給料日など、自分のペースで「チェック日」を設定します。

それ以外の日は、できるだけ見ない。これが心の安定につながります。

投資は“数字のゲーム”ではなく、“心の習慣”です。

日々の値動きに振り回されず、月に一度「順調に積み上がってるな」と確認するくらいがちょうどいいのです。

焦らず、比べず、続けること。

それが「お金」だけでなく、「心のゆとり」を育てる一番の近道です。

よくある失敗と回避ポイント

投資を始めたばかりの頃は、誰もが少し不安になります。

「このままで大丈夫かな?」「タイミングを間違えたかも」と感じるのは、ごく自然なことです。

実は、ゴールド投資で失敗する人の多くは“知識がない”のではなく、“気持ちの揺れ”に負けてしまうことが原因なんです。

ここでは、僕がこれまでの相談経験の中でよく見てきた「つまずきやすいポイント」と、

その優しい回避法を紹介します。どれも難しいことではありません。少しの意識で、ずっと安心して続けられます。

① 高値づかみをしてしまう

金の価格がニュースで取り上げられると、「今がチャンスかも!」と感じやすくなります。

でも実際は、多くの人が同じタイミングで買いに走るため、短期的には値動きが激しくなりがちです。

回避ポイント:

毎月コツコツ積み立てる「ドルコスト平均法」を使えば、購入価格を自然に分散できます。

どのタイミングで買っても、長期的に平均化されるのが強みです。焦らず、リズムを大切に。

② ニュースに一喜一憂してしまう

インフレや為替のニュースを見るたびに「売った方がいいのかな?」と心が揺れる。

でも、短期のニュースはほとんどが“一時的な波”。長期的に見れば、金は静かに価値を守り続けてきました。

回避ポイント:

「何のためにゴールドを持っているのか」を紙に書いてみましょう。

“老後の安心のため”“円安対策として”など、自分の目的を目に見える形にすると、ニュースに振り回されにくくなります。

③ 為替の変動で焦ってしまう

円高になると基準価額が下がり、円安では上がる。

この値動きに一喜一憂してしまう人も少なくありません。

回避ポイント:

「短期ではブレるのが当たり前」と受け入れることです。

たとえば、毎月の積立日を「決まったリズム」にしておくと、心も安定します。

感情を“自動化”する仕組みを持つことが、投資を続ける一番のコツです。

④ 比べて落ち込んでしまう

他の投資商品と比べて「もっと儲かるものがあるのでは?」と思うこともあるでしょう。

でも、ゴールドは“派手に増える資産”ではなく、“静かに減らない資産”。目的が違うのです。

回避ポイント:

「自分が選んだ理由」を大切にしてください。

たとえば「心を守るため」「急な出費に備えるため」──それがあなたにとっての正解です。

⑤ 値動きを見すぎて疲れてしまう

つい毎日、基準価額をチェックしてしまう。気持ちは分かります。

でも、ゴールドの魅力は「長い時間に強い」こと。短期の波を気にすると、本来の安心が見えなくなってしまいます。

回避ポイント:

“見る日”を決めましょう。

たとえば「毎月1日にだけ確認する」とルールを作ると、心が驚くほど楽になります。

投資を「生活の一部」に変えていくことが、長く続けるための秘訣です。

投資の失敗とは、「お金が減ること」ではありません。

不安に負けて、やめてしまうこと。

焦らず、比べず、自分のペースで積み上げていけば、必ず「心のリターン」が育っていきます。

まとめ|「金を持つ」とは、安心を積み立てること

新NISAでのゴールド投資信託は、単なる投資ではありません。

それは「自分の暮らしを守るための選択」です。

価格は日々変わりますが、金が持つ意味──“信頼の象徴”──は変わりません。

僕がこれまで多くの方とお金の話をしてきて感じるのは、

本当に人を支えるのは「増えた金額」ではなく、“安心していられる時間”だということ。

そのためにこそ、ゴールドという守りの資産があるのです。

- 非課税で長期運用できる「新NISA」を活用する

- 金は「守りの資産」として少しずつ積み立てる

- 焦らず、月1回だけ確認して心のリズムを整える

ゴールドの価格も、世界の情勢も、いつだって揺れ動きます。

でも、“どんな時代でも価値を持ち続けるもの”があると知っているだけで、心は驚くほど落ち着くのです。

新NISAという安心の器を使いながら、数字ではなく“心で納得できる投資”を続けていきましょう。

今日の小さな積立が、10年後のあなたの「安心」や「希望」につながっていきます。

金を持つとは、安心を持つこと。

そしてその安心は、あなたの人生をゆっくりと照らしてくれます。

コメント