50代を迎える頃、ふとこんな思いがよぎる方が多いんです。

「このまま貯金だけで、本当に大丈夫だろうか…」

物価は上がり、年金の見通しは読みにくくなり、働き方も変わっていく——。

だからこそ、考えなきゃいけないのは分かっている。でも、何から始めればいいのか分からない。

この“モヤモヤ”は、50代の方に共通するごく自然な感情です。

私は証券会社で10年、その後独立してからも10年以上、主に50代・60代の方の資産相談を続けてきました。

そこで強く感じたのは、資産運用の成否は「どの商品を買うか」ではなく、「どう考えるか」でほぼ決まるという事実です。

焦って商品を探すより先に、まず整理すべきポイントがあります。

それさえ押さえれば、投資が初めての方でも、ムリなく続けられる“安心資産の育て方”が見えてきます。

この記事では、これまで多くの50代の方をサポートしてきた経験をもとに、

無理なく資産を育てるための「3つのステップ」を丁寧に解説していきます。

今日から踏み出せる“最初の一歩”を、一緒に見つけていきましょう。

第1章|50代の投資は“順番”で考える — いちばん大切なこと

50代で資産運用を考えるとき、多くの方が最初に悩むのは「どの投資商品が正解なのか?」という点です。

ですが、私はこれまでの相談を通じて、別のことを確信するようになりました。

──本当に大切なのは、商品選びではなく “お金の棚卸し” をすること。

50代は、20代や30代の投資と違い、これまで積み上げてきた資産やライフプランがはっきりしている年代です。

だからこそ、最初にやるべきは「増やす」選択ではなく、“これからのお金の流れを全体で整える”ことなんですね。

具体的には、次の4つをひとつずつ整理します。

・いま保有している貯蓄額はどれくらいか

・毎月の収支は黒字か赤字か、どの程度か

・これから発生する可能性の高い大きな支出(住宅、教育、介護、老後)

・いざという時のために確保すべき生活防衛資金(6〜12ヶ月分)

ここまで整理すると、ある“気づき”が生まれます。

それは、「本当に投資に回していいお金はどれくらいなのか」が自然と浮かび上がってくるということです。

むしろ、この整理ができていないと、投資は不安定になり、途中でやめてしまう原因にもなりかねません。

つまり、50代の投資は“何を買うか”より、“どこから始めるか”が成功の分かれ目になります。

お金の状態を正しく把握できれば、その後の選択は驚くほどスムーズに進みますし、あなたに合った投資の形がブレずに見えてくるようになります。

第2章|ステップ1 — 現状のお金を整理する

投資というと、真っ先に「どの商品にしたら損しないのか?」と考えてしまいがちですが、実はそこから入るとつまずきやすくなります。

50代の資産運用でいちばん大きな軸となるのは、まず“自分のお金の現在地”をクリアにすることです。

私はこれまで多くの50代のお金の相談を受けてきましたが、投資で悩む人の共通点は、投資の知識不足ではありません。

「どれだけ余裕資金があるのか」が曖昧なまま動いてしまうことなんです。

余裕資金がはっきりしないと、価格が下がったときに不安が強く出てしまい、せっかく始めた投資を途中でやめてしまう。

これが50代でよく起きる“もったいない失敗”です。

そのため、最初に整理すべき項目は次の4つです。

- 貯蓄額・預貯金の全体像 — どこにいくらあるかを把握する

- 毎月の収支 — 黒字なのか赤字なのか、どれくらい余るのか

- これからの大きな支出 — 住宅修繕・教育費・介護・老後準備など

- 生活防衛資金(6〜12ヶ月分) — “絶対に減らしてはいけないお金”の確保

これらを整理すると、ほとんどの方が口をそろえてこう言います。

「あ、思っていたより投資に回せるお金があった」、または

「今はまだ始める時期じゃないと分かった」と。

どちらでもいいんです。大切なのは、勘ではなく“根拠のある金額”で動けるようになること。

これができれば、あなたの投資は焦りや不安から解放され、長く続く強い土台ができます。

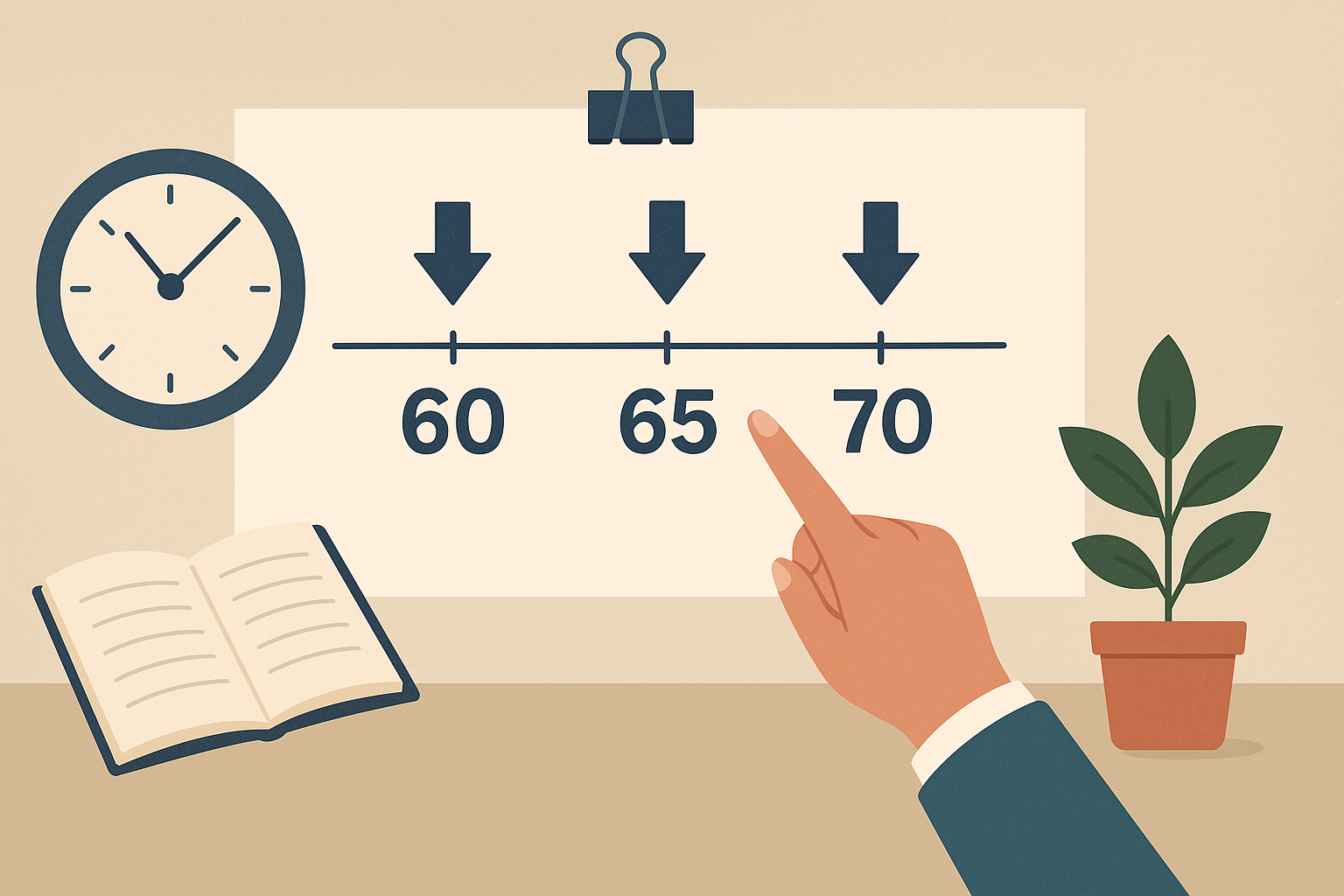

第3章|ステップ2 — 投資期間(タイムライン)を決める

50代の資産運用は、20代や30代のように “時間がたっぷりある前提” では進められません。

だからこそ、最初に決めるべきは「どれくらいの期間、お金を育てる余裕があるのか」という視点です。

私がこれまで多くの50代の方と話してきて痛感するのは、

投資の迷いの半分以上は「期間が決まっていない」ことから生まれるという事実です。

例えば、次のようなタイムラインの違いだけで、必要なリスク量や積立額は大きく変わります。

・60歳までに備えたいのか

・65歳まで余裕を持って積み立てられるのか

・70歳、75歳までじっくり増やすのか

期間は、単に“年数”ではなく、あなたの投資の性格を決める要素になります。

たとえば——

- 60歳まで(短め):大きなリスクは取りにくいので、株式よりも債券や安定型の比率を高める設計が適切。

- 65歳まで(標準):株式・債券・金のバランスを取りながら、積立でリスクを平準化できる期間。

- 70歳・75歳まで(長め):時間を使って“育てる”投資ができるため、インデックス投信の効果が大きく働きやすい。

つまり、期間が決まるということは――

「どれだけリスクを取るべきか」「月いくらの積立ならムリがないか」が自然と見えるようになるということです。

逆に言えば、期間が曖昧なまま投資を始めると、ちょっとした下落で不安になり、

「今は売ったほうがいいのだろうか…」と、迷いが増えてしまう傾向があります。

だからこそ、50代の投資で大事なのは、まず

“自分がどんな未来を見据えているのか、時間軸を決めること”。

これが決まると、投資は一気にシンプルになります。

第4章|ステップ3 — リスク許容度を整理する

投資の成否を左右するのは、知識量でも、相場の予測でもありません。

実はもっとシンプルで、もっと個人的なもの──“あなた自身が価格の変動にどれだけ耐えられるか”です。

この「リスク許容度」を正しく把握しないまま投資を始めると、価格が下がった瞬間に不安になり、

本来の計画とは関係ない“感情ベースの行動”を取りやすくなります。

これが、50代の投資で最も多いつまずきの原因です。

まずは、次の質問を自分に投げかけてみてください。

- 10%の価格下落に耐えられるか?

例:100万円が90万円になっても続けられるかどうか。 - 値動きに対して不安を感じやすいほうか?

毎日の価格チェックで疲れてしまうタイプか、それとも気にならないタイプか。 - どれくらいの期間なら続けられそうか?

3年なのか、5年なのか、10年以上育てられるのか。

これらの答えは、正解・不正解ではなく、“あなたに合う投資の形”を導くためのヒントになります。

たとえば——

- 下落が怖い・不安に弱いタイプ

→ 債券比率を厚めに、価格の安定性を重視。金(GOLD)も相性が良い。 - 値動きはある程度受け入れられるタイプ

→ インデックス株式の割合を増やして成長を取り込みやすくする。 - 長期で続けられるタイプ

→ 株式+債券+金をバランスよく組み合わせる「長期分散型」が有効。

リスク許容度とは、“どれだけリスクをとるか”を決めるための基準ではありません。

むしろ、“どれなら続けられるか”を見つける作業です。

50代の投資で本当に大切なのは、派手な利益ではなく、「続けられる設計」。

その第一歩こそ、あなた自身の“心の動きを知ること”なのです。

第5章|50代におすすめの投資方法

ここまで「整える → 期間を決める → リスクを知る」という土台を作ってきました。

この土台がしっかりしていると、投資商品を選ぶ場面で迷いが激減します。

50代にとって大切なのは、“増える資産”と“守る資産”のバランスをどう取るかです。

以下の4つは、僕がこれまで多くの50代の方の資産設計に携わる中で、

「無理なく続けられて、結果も安定しやすい」と感じてきた代表的な選択肢です。

- ① つみたてNISA — 長期積立に最適

毎月コツコツ積み立てれば、価格が高い日も安い日も平均化されます。

税制メリットが大きく、50代からでも「間に合う積立」として非常に有効です。

特に、老後資金の“基礎の柱”にしたい方に向いています。 - ② インデックス型投資信託 — 低コストで世界分散

日本だけの未来に依存せず、世界経済全体の成長を取り込む仕組み。

低コストのファンドを選べば、50代でもムリなく長期運用ができます。

「増やすお金」の中心を担う存在です。 - ③ 債券・債券ファンド — 資産の安定に必須

投資の世界では“値動きを安定させる重り”のような役割を果たします。

50代のポートフォリオでは、この“重り”があるかどうかで、

心の負担と運用の続きやすさが大きく変わります。 - ④ 金(GOLD)や実物資産 — 分散効果が高い

株式や債券とは違う動きをする「異質の資産」。

少量でも組み込むと、全体のブレを抑え、

“守りながら増やす”という50代特有のニーズにぴったり合います。

50代の投資は、若い世代とは違い、「攻めすぎず、守りすぎない」という絶妙なバランスが求められます。

そのために、この4つの組み合わせはとても相性がよく、

資産の“土台・成長・安定・保険”という役割をうまく分担してくれます。

大切なのは、どの商品を選ぶかではなく、“どう組み合わせて、どう続けるか”。

ここを押さえるだけで、50代の資産運用は驚くほど簡単になり、安心して前に進めるようになります。

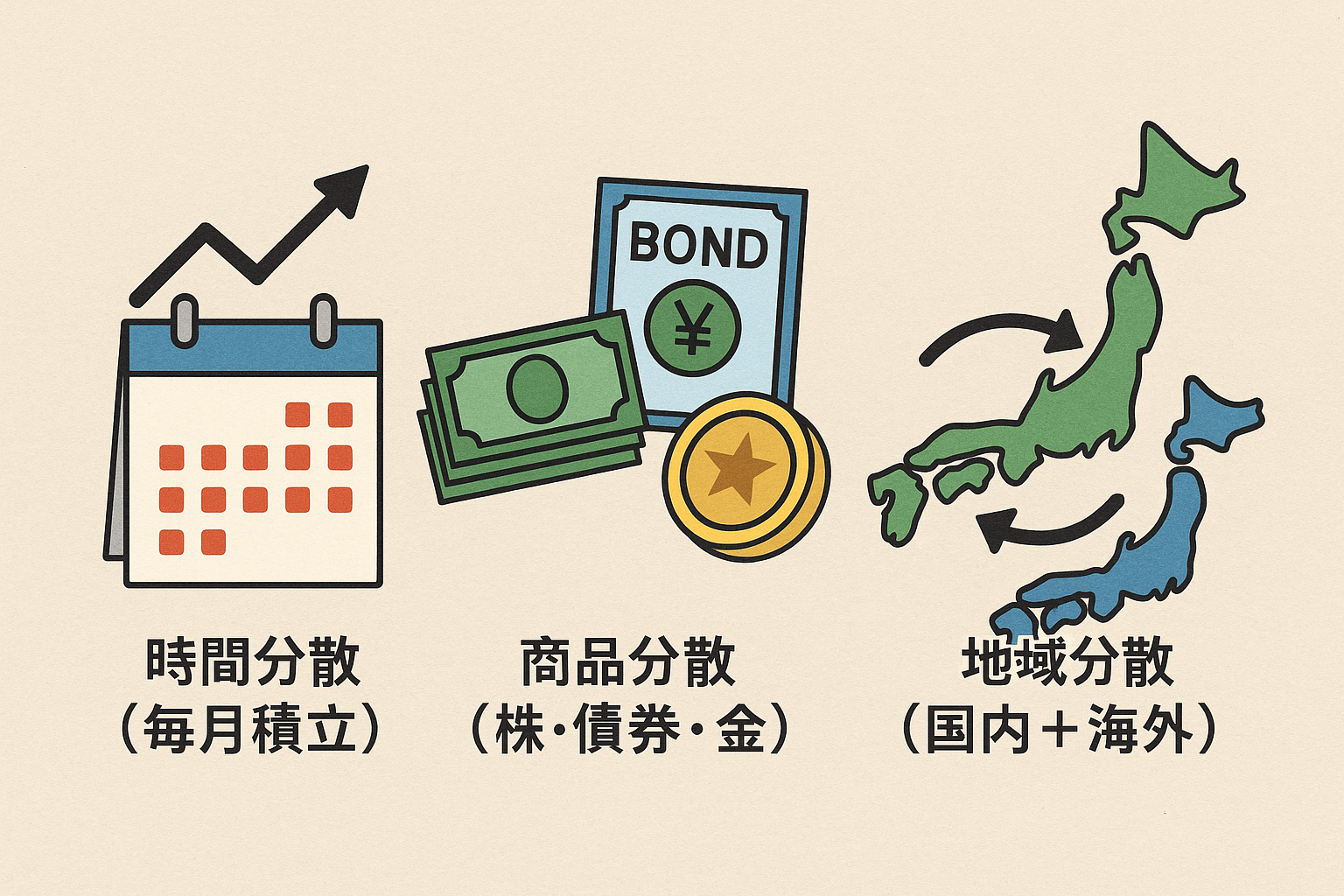

第6章|「分散」と「定期積立」が50代の味方

50代の資産運用でいちばん大切なことは、「大きく勝つこと」ではなく「大きく負けないこと」です。

そのために欠かせない仕組みが、投資の世界でいう“分散”と“定期積立”です。

分散というと、難しそうに聞こえるかもしれませんが、実はとてもシンプルです。

ひと言でいえば、「ひとつに頼らない」という考え方です。

これを取り入れるだけで、相場のブレによるストレスが驚くほど減り、続けやすさが一気に高まります。

● 時間分散(毎月積立)

50代でありがちな失敗は、「タイミングを見ようとして動けなくなる」こと。

でも、毎月同じ金額を積み立てる“時間分散”なら、高い日も安い日も平均化できます。

価格の波をうまく味方につけるイメージです。

僕の相談者の中でも、長く続いている方は例外なく「積立」を習慣にしています。

積立は、感情ではなく“仕組み”で続けられる方法だからです。

● 商品分散(株・債券・金)

株だけ、債券だけ、預金だけ──このように資産が偏ると、相場の変動をモロに受けてしまいます。

でも、性質の違う資産を組み合わせると、片方が下がっても、もう片方が支える構造になります。

・株式=成長のエンジン

・債券=値動きを抑える“重り”

・金(GOLD)=株とも債券とも違う動き方をする“避難所”

この3つを組み合わせることで、安定感と成長力が同時に手に入るのです。

● 地域分散(国内+海外)

将来の日本が必ずしも右肩上がりとは限りません。

だからこそ、世界全体の成長を取り込むという発想が大切になります。

特にインデックス投信なら、1本で日本・アメリカ・欧州・新興国など、

複数の地域に投資でき、自然と世界分散ができます。

50代の資産運用は、「無理なく続けられる仕組み」をいかに作るかで結果が決まります。

時間・商品・地域の分散は、その仕組みづくりの基盤です。

焦らない、欲張らない、ひとつに頼らない。

この3つを守るだけで、50代からのお金は驚くほど安定して育ち始めます。

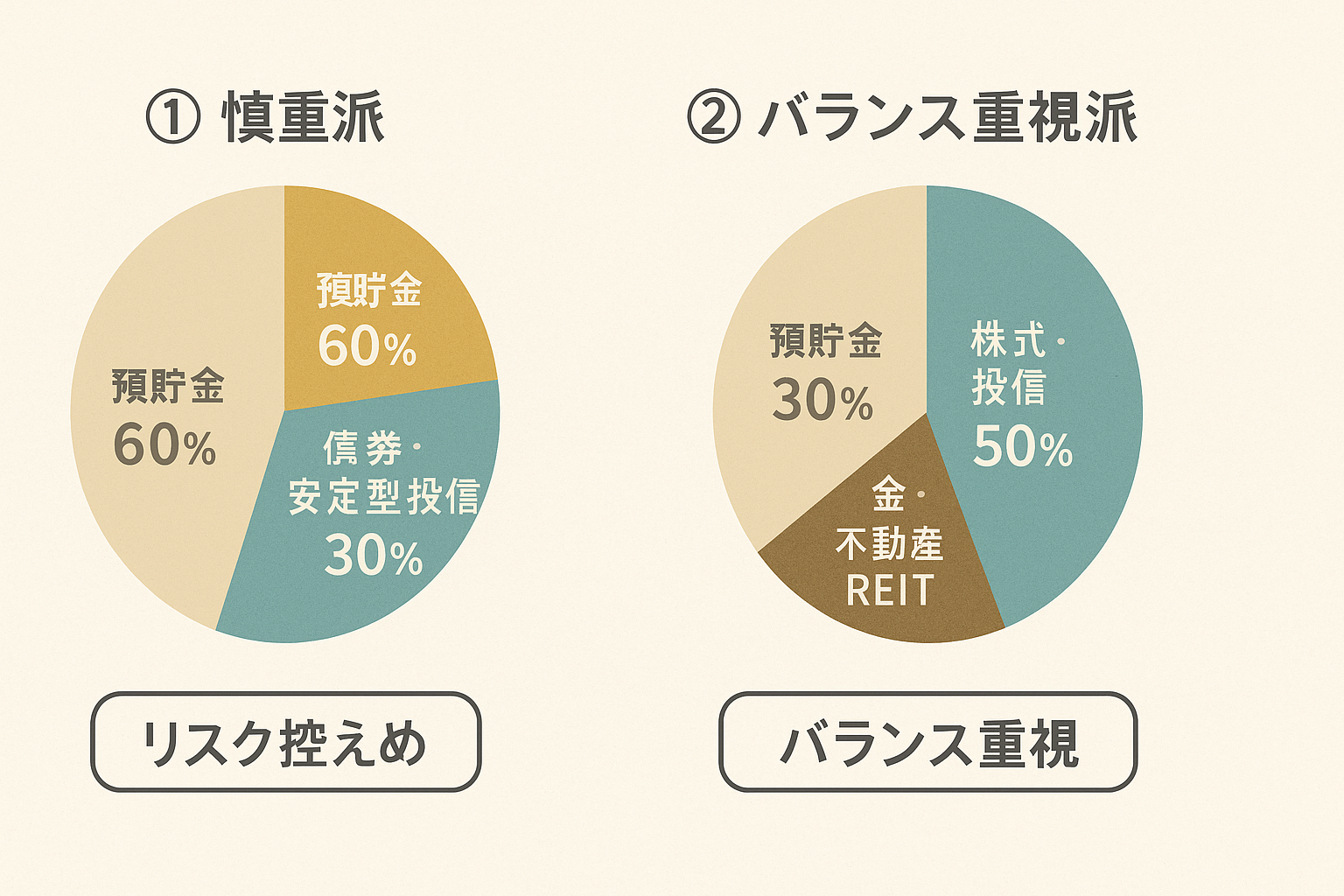

第7章|50代のスタートモデル(2つのポートフォリオ例)

50代の資産運用では、「何%が正解か?」よりも、“自分が落ち着いて続けられるかどうか”のほうが本質的です。

長い相談経験の中で実感しているのは、続く人ほど「性格と生活に合った比率」を選んでいるということ。

ここでは、実際の50代の相談者にもっとも多い2つの型を紹介します。

① 慎重派(リスク控えめ)

- 預貯金:60%

- 債券・安定型投信:30%

- 金(GOLD):10%

このタイプは、「大きく増えなくてもいい、その代わり大きく減らしたくない」という感覚の方にフィットします。

特に50代は、教育費や住宅修繕、親の介護など、思わぬ支出が続く時期でもあります。

預貯金60%は、精神的な安心感を保つための“土台”。

そして債券30%が、相場が荒れたときに資産全体のブレを抑える“ stabilizer(安定剤) ”として機能します。

金(GOLD)の10%は、株価急落や円安など「予測しづらい出来事」への備えになります。

一見地味な配分ですが、長続きしやすく、結果として資産が滑らかに育つバランスです。

② バランス重視派

- 預貯金:30%

- 株式・投信:50%

- 金・不動産・REIT:20%

すでに投資経験があり、「増やす力も持ちつつ、守りも欲しい」という方に向く設計です。

株式・投信50%が“資産を押し上げるエンジン”。

預貯金30%は、どんな状況でも生活を崩さないための“安全水準”。

そして金や不動産の20%が、インフレや円安といった外部環境に強く、資産全体の耐久性を引き上げる役割を担います。

実際、このバランス型は相場環境の変化に柔軟で、

「資産が大きく凹みにくい」「値動きに振り回されにくい」という特徴があります。

大切なのは、どちらが優れているかではなく、“どちらがあなたの性格に合うか”です。

無理して攻める必要も、必要以上に守りすぎる必要もありません。

あなたの心がいちばん落ち着く配分こそ、長期的に最も成功しやすいポートフォリオになります。

第8章|よくあるつまずきと避け方

50代の方とお話ししていると、資産運用そのものよりも、“心のクセ”がブレーキになっていることがとても多いと感じます。

つまずきは「能力不足」ではなく、むしろ“自然な反応”です。ここでは、とくに相談の現場で多い4つを取り上げ、どう向き合えばよいかをお伝えします。

① 情報に振り回される

相場ニュース、SNS、YouTube… 今は情報があふれすぎています。

そして、情報が増えるほど、人の心は「動かなきゃ」と焦りやすくなる。これが最も危険です。

対策はシンプルに、“売買のルール”を最初から決めてしまうこと。

「見直しは年1回」「売買は誕生月だけ」「積立設定は触らない」など、投資を“あなたの生活リズム”の中に組み込むのです。

ルールは心を守る“柵(さく)”になります。情報の波に呑まれず、落ち着いて続けられるようになります。

② 預金に偏り続ける

50代は「減るのが怖い」という気持ちがとても自然です。これは悪いことではありません。

ただ、預金だけに置きすぎると、物価上昇や円安によって“知らないうちにお金が削れてしまう”という、別のリスクを抱えます。

対策は、“月1万円の積立”のような小さなステップで、値動きに慣れること。

金でも投信でも構いません。少額で経験を積むと、「あ、こんなものか」と自然に感覚が育ち、行動できる幅が広がります。

資産運用は“慣れ”が最大の味方です。

③ 退職金を一括投資してしまう

退職金をまとめて動かしたくなるのは、「正しく管理しなきゃ」という強い責任感が働くからです。

でもこれが、50代で最も大きなつまずきの一つでもあります。

正解は、“半年〜2年ほどかけて複数回に分ける”こと。

価格の高い日に全部買ってしまうリスクを避けられるうえ、心理的プレッシャーも大幅に軽くなります。

相場は読めません。でも、時間は誰にとっても平等な味方です。

④ 金(GOLD)を短期売買して疲れる

金は本来、“静かに価値を守る”資産です。

短期で上がった下がったに反応してしまうと、むしろ株以上に疲れます。

金は「長期保有&比率管理」だけで十分。

資産全体の5〜15%をゆるやかにキープするイメージで保有すると、金が本来持つ“安定の力”がきちんと働きます。

短期の値動きに振り回されないことが、金との上手な付き合い方です。

まとめ|50代は“第二のスタートライン”

50代は、「遅い年代」ではありません。むしろ、これからの10年・20年をどう安心して生きるかを整える、大切な準備期間です。

資産運用の本質は、派手に増やすことではなく、ムリなく・淡々と・続けられる形をつくること。

それが、結果的に最も大きな“安心資産”へつながります。

今日の小さな一歩が、未来のあなたを守る力になります。

焦らず、静かに、続けていきましょう。

【お願いとご注意】

本記事では、50代からの資産づくりに役立つ一般的な考え方をご紹介しています。

できる限り分かりやすくまとめていますが、すべての方に当てはまるものではありません。

また、金価格や金利、税制などは日々変わるため、実際に投資をされる際は、最新の情報を金融機関や公的機関でご確認いただければ安心です。

コメント