50代、「貯める」だけでは不安な時代に

「このまま貯金だけで、本当に大丈夫なんだろうか…」

50代の方とお話しすると、そんな小さなため息を耳にすることがよくあります。物価が上がり、年金の見通しは読みづらくなり、働き方も変化の真っ只中。かつての“銀行に預けておけば安心”という前提が、少しずつ揺らいでいるのを、きっとあなたも感じているはずです。

僕は証券会社で10年、独立後は投資とお金の相談を続けてきましたが、50代の方が求めているものは「派手な利益」ではありません。

むしろ、“ムリをせず、確実にお金を残す方法”なんです。

そしてその中心になるのが、僕がよくお伝えしている「安心資産」という考え方。株や預金だけに偏らず、リスクを分散しながら、コツコツと価値を積み重ねていく資産――その代表格のひとつが、金(GOLD)や安定型の投資信託です。

この記事では、50代のあなたが今日から無理なく始められる、“現実的で持続しやすいお金の増やし方”を、できるだけ専門用語を使わずにまとめました。

何から手をつけるか、どの投資を組み合わせるか、金(GOLD)がどんな役割を果たすのか。

初めてでもスッと読み進められるように、実践に落とし込んで解説していきます。

第1章:50代のお金の全体像 ―「守る・備える・増やす」で分けて考える

50代の方のご相談を受けていて感じることがあります。

それは、みなさん「お金はあるのに、どう配分すればいいかわからない」という迷いを抱えているということです。

貯めてきたお金を“全部守るべきもの”だと思うと、投資に踏み出すのが怖くなり、

反対に“すべて増やすためのお金”だと考えると、リスクが大きすぎて続きません。

だからこそ、50代の資産設計で最初に必要なのは、商品選びでも、投資金額でもありません。

「お金を3つの役割に分けて考える」という視点です。

1. 「守るお金」:まず最初に確保すべき部分。生活防衛資金や当面使う予定のある資金です。

普通預金・定期預金など “値動きがない場所” に置くのが前提になります。ここを削って投資をすると、精神的に不安が残り、結局続かなくなってしまいます。

2. 「備えるお金」:数年以内に使う可能性のある資金。教育費や住宅修繕費、介護の備えなどが含まれます。

ここは元本割れをできるだけ避けたいので、債券・安定型の投信・保険系商品など “値動きが穏やかなもの” が選択肢になります。

3. 「増やすお金」:10年以上の長期で育てる資産。株式・投資信託・金(GOLD)など、リスクとリターンをバランスよく組み合わせる場所です。

50代でも「増やすお金」がゼロだと、インフレに資産が削られてしまうため、ここを適切に持つことが“老後資産の強さ”につながります。

この3つに分けると、不思議なほど気持ちが楽になります。

「守るお金」はしっかり確保できるし、「増やすお金」は無理せず育てられる。

50代の方が資産運用を続けやすくなる理由は、ここにあります。

実際に、楽天証券の年代別レポートでも、50代は“守る”部分をやや厚めにとりつつ、長期運用を始めることが推奨されています。

参考:楽天証券「年齢50代のライフプランと資産運用」

「何を買うか」よりも先に、「何のためのお金か」。

この整理ができると、あなたの投資判断は驚くほどスムーズになります。

第2章:50代からの「お金の増やし方」3ステップ

50代の方をサポートしていると、「何を買えばいいのか?」という質問よりも、

「そもそも何から始めていいかわからない」という声を本当によく耳にします。

実は、その迷いはとても自然なことなんです。

なぜなら、これまでの人生では「貯める」が正解の時代が長く続き、

「増やす」という行動は必要な場面があまりなかったからです。

でも50代以降の資産づくりは、いくつかの手順に沿えば、誰でも迷わず前に進めます。

ここでは、僕が証券会社で10年・独立後10年以上の相談経験の中で、

「50代が最も続けやすく、成果が出やすい手順」としてまとめた3ステップを紹介します。

ステップ1:現状の把握 ―「今のお金」を見える化する

まず最初にやるべきことは、投資商品を選ぶことではありません。

ご自身のお金の“現在地”を正確に知ることです。

・いまの貯蓄額はいくらか

・毎月いくら余って(または足りなくて)いるのか

・ローン残高や教育費、これから必要になる見込みの大きな支出

・老後資金として「最低限必要な数字」

これらをざっくりでいいので書き出すと、

「投資に回していい金額」と「回してはいけない金額」が自然と分かれます。

ここが曖昧なまま投資を始めると、「下がったら怖くてやめる」という失敗につながりやすくなるんです。

ステップ2:運用できる期間を決める ― 目標年齢が“投資の形”を決める

次に、運用できる期間=“タイムライン”を決めます。

50代の運用は、20代・30代の投資とは前提条件が違います。

・60歳まで増やしたいのか

・65歳までなのか

・70歳や75歳を見据えてもいいのか

目標年齢が決まると、必要な積立額・取るべきリスク量が明確になります。

これは、僕が退職金設計を担当していたとき、多くの方にお伝えしていた基本です。

たとえば京都銀行のレポートでは、50代からつみたてNISAを始めても十分効果があると示されています。

参考:京都銀行「50代からつみたて投資枠を始めても遅くない理由」

「期間」を決めるだけで、投資の難しさは一気に減ります。

逆に、この部分を曖昧にしたまま始めると、途中で迷いやすくなるので要注意です。

ステップ3:リスク許容度の整理 ―「どれくらいの波」なら耐えられるかを知る

最後のステップは、あなたがどれくらいの価格変動に耐えられるかを確認することです。

ここが分かっていないと、投資信託・株式・金(GOLD)の配分が決められません。

例えば、こんな質問を自分にしてみてください:

・100万円を投資して、一時的に90万円になっても続けられる?

・1〜2年は上下しても構わない?

・そもそも短期の値動きは見たくないタイプ?

この“感覚”を整理することで、

あなたに合ったポートフォリオが自然と浮かび上がってきます。

強いリスクが苦手なら債券比率を高めればいいし、

安定した守りも欲しいなら金(GOLD)を少し組み込む選択があります。

投資は「性格」に合わせて設計すると、続けやすく、成功しやすい。

これが僕が長年、多くの50代の方を見てきて確信していることです。

第3章:50代の現実的な投資選び ― 投資信託・つみたて投資・債券・金

50代の資産運用を考えるときに大切なのは、

「増やす」と「守る」のちょうど中間に立つ感覚です。

20代・30代のように攻め切る必要はありませんし、かといって“全部を守りに”寄せるとインフレに負けてしまう。

この微妙なバランス感覚こそが、50代の投資を難しくしている一方で、うまく設計すれば大きな安心につながるポイントでもあります。

僕がこれまで多くの50代の方を見てきて気づいたのは、

「選ぶ商品が難しい」のではなく、「そもそも何を目的にすべきかが曖昧」になっているケースが多いということです。

目的が曖昧だと、周りの情報に流され、結局“疲れる投資”になってしまうんですね。

そこで、50代が現実的に選ぶべき投資先は、次の流れがとても相性がいいと僕は考えています。

- インデックス型投資信託(国内外株式・バランス型)…長期の資産づくりの中心

- 債券 or 債券比率の高い投信…値動きを安定させる“重り”の役割

- つみたてNISA・iDeCo…税制メリットを活かして効率よく育てる

- 金(GOLD)…株や通貨とは違う動きをし、守りにも強い

これらは性質がまったく違うため、組み合わせることで“1つの資産に依存しない強さ”が生まれます。

投資を考えるとき、ぜひ覚えておいてほしい軸があります。

それが、「分散は“逃げ”ではなく、“守りながら増やすための戦略”」ということです。

分散には大きく3種類あります:

・時間分散(毎月コツコツ買う)…高値づかみを避ける

・商品分散(株式・債券・金などを組み合わせる)…資産ごとの値動きの違いを利用

・地域分散(国内・海外に広げる)…日本だけに依存しない設計

特に50代は、商品分散と時間分散が資産を安定させる上でとても効果的です。

なぜなら、生活費・教育費・老後費用といった大きな支出に備えながら運用する必要があるため、価格変動のストレスを減らすことが大切だからです。

その中でも、債券を少し厚めにする設計は、50代のポートフォリオに非常に向いています。

株式だけではどうしても値動きが大きくなりがちですが、債券が“重り”の役割を果たし、全体のグラつきを抑えてくれます。

これは多くの運用会社が50代向けに推奨している考え方であり、僕の相談経験でも、長く続いている方ほど「債券の比率」を上手く使っています。

そして、もうひとつ。

金(GOLD)を少しだけ組み込むことで、資産は“もう一段”安定します。

金は株や債券と違う動きをし、価値を保ちやすいという特徴があるため、50代の守りながら増やす投資に非常に相性がいいのです。

資産運用は、派手さよりも「無理なく続けられる設計」で決まります。

そのために、50代では投資信託・債券・つみたて制度・金という “性格の違う資産” を丁寧に組み合わせることが大切なんです。

第4章:50代と金(GOLD)投資 ― 「安心資産」としてどう組み込むか

50代の方と話していると、「金って、持っておいたほうがいいんでしょうか?」

と聞かれることが本当に多くなりました。

きっと、あなたも一度は気になったことがあるのではないでしょうか。

金(GOLD)は、株式のように成長し続ける資産でもなく、債券のように利息が出るわけでもありません。

一見すると「あまり増えない資産」に見えます。

ところが、実はこれこそが50代に向く最大のポイントなのです。

50代からの運用は「大きく増やす」よりも、“資産全体を安定させる”ことが何より大切になります。

金はこの“安定の核”になれる、数少ない資産です。

金の役割と特徴 ― 株とも債券とも違う「異質の資産」

金の価値が注目される理由は、株や通貨とは全く別の動きをするからです。

たとえば、世界の株価が下落しても、通貨が弱くなっても、金は逆に買われる局面があります。

これは、「金=価値の避難場所」として世界の投資家から信頼されているためです。

実際に、IMFの分析でも、

世界各国の中央銀行が準備資産として金を積み増している事実が示されています。

参考:IMF Working Paper “Gold as International Reserves”

つまり、金は「何かあった時に、お金の価値を守るための資産」。

50代のポートフォリオにとっては、まさに“最後の砦”のような存在なんですね。

金投資の方法 ― 50代が選びやすい3つの入り口

金にはいくつかの投資方法があります。それぞれ性質が違うため、目的に合わせて選ぶとスッと使いやすくなります。

① 現物(金地金・コイン)

・手元に「実物の価値」が残る

・相続で人気(国をまたいでも価値が伝わる)

・デメリット:保管場所、手数料がやや高い

② 純金積立サービス

・1,000円〜など少額で始めやすい

・ドルコスト平均法で“時間分散”ができる

・現物引き出しも可能

③ 金ETF・金価格連動の投信

・証券口座があればすぐ買える

・売買がしやすく手数料が比較的低い

・実物の保管は不要

初めての方には、純金積立か金ETFが取り組みやすい印象です。

一方で「災害時などでも価値を持つ実物がほしい」という方は、現物の金を一部持つケースが多いです。

メリット・デメリット ― 冷静に理解すれば“役割”が見えてくる

メリット:

・インフレに強い(物価が上がると金が買われやすい)

・通貨価値が下がったときの“保険”になる

・株・債券と値動きが異なるため分散効果が高い

・世界中で価値が認められている(国を選ばない)

デメリット:

・利息や配当は出ない

・短期的には価格が上下する

・現物は保管コストがかかる

金は「増やす資産」ではありません。

しかし、資産全体を安定させ、長期で価値を保つ力においては、他の資産の追随を許しません。

これを理解しておくと、金を買う意味がグッと明確になります。

金価格の相場感(執筆時点)

国内の主要貴金属店の税込小売価格では、24K(純金)1グラムが

約22,587円前後が目安です。

※実際に購入する際は、その日の最新価格をご確認ください。

50代ポートフォリオにおける金の比率 ― “安心の核”としての5〜15%

50代のポートフォリオで、金を全体の5〜15%に位置付けるのは、非常に理にかなっています。

その理由は3つあります。

① 株価下落局面で“逆の動き”をしやすい

→ 下がるときのクッションになる

② インフレや円安で価値が上がりやすい

→ 生活コスト上昇に対する“保険”

③ 長期で価値を保ちやすい

→ 老後資産として持ちやすい

つまり金は、あなたの資産の中で「静かに守り続ける守備の要」のような存在なのです。

50代の運用は、派手さよりも「落ち着いて続けられる設計」が大切。

その中で、金は思った以上に大きな役割を果たします。

第5章:50代からでもできるポートフォリオ例(守りながら増やすイメージ)

50代の資産づくりで大切なのは、「どれだけ増えるか」よりも「どれだけブレずに続けられるか」です。

10年、15年という時間軸で考えると、続けられる設計こそが最強の武器になります。

証券会社で退職金設計を担当していた頃から、そして独立後の相談でも思い続けていることがあります。

それは、“正解の比率”よりも、“あなたが落ち着いて続けられる比率”のほうが資産は大きく育つという事実です。

ここでは、実際の相談者の傾向から導いた「50代が無理なく続けられる2つのポートフォリオの型」を紹介します。

どちらも、守りと成長のバランスを取りながら、ほどよく金(GOLD)を組み込んだ安定的な設計です。

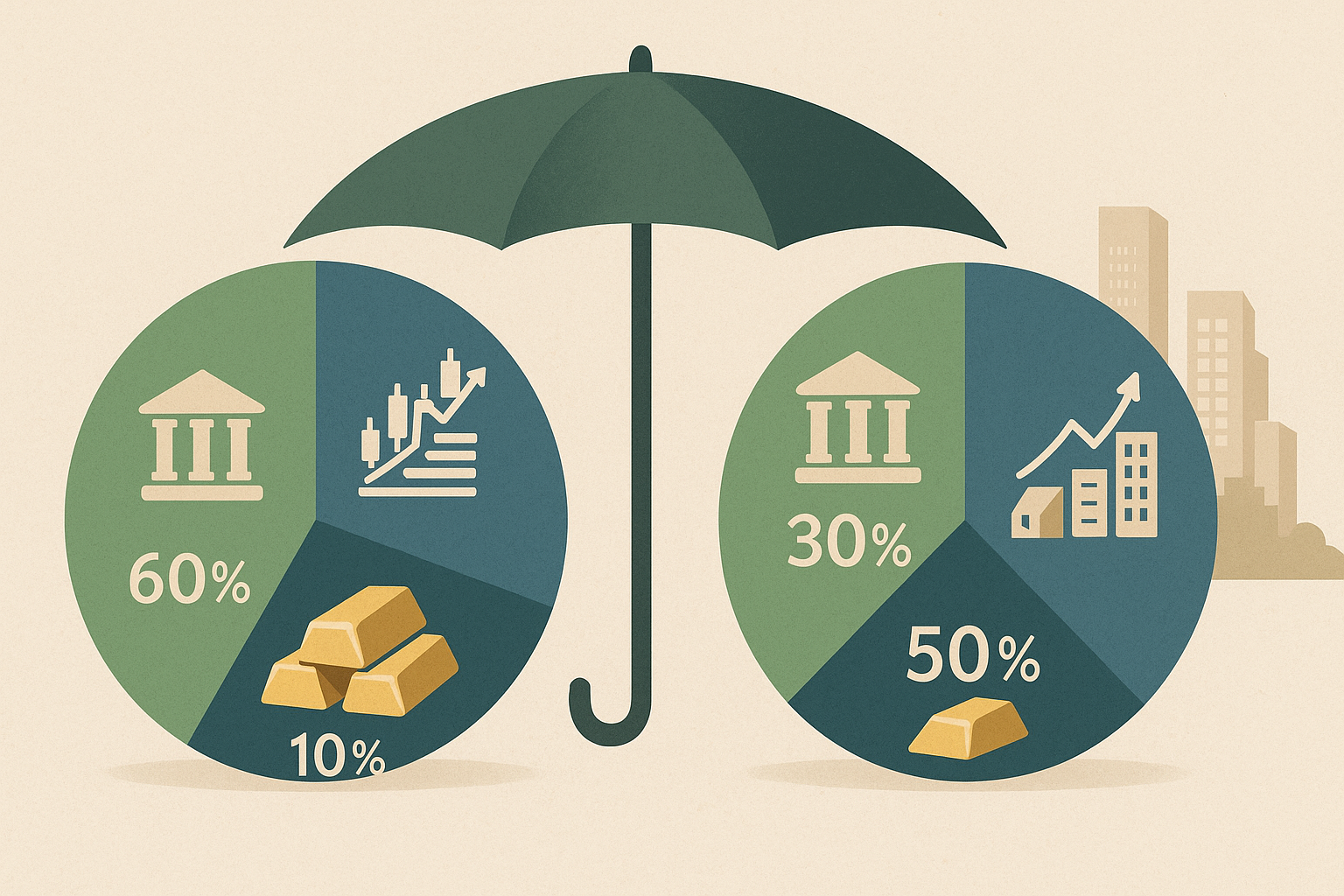

ケース1:投資ほぼ未経験・リスク控えめ派

・預貯金:60%

・投資信託(債券+株式):30%

・金(GOLD):10%

このタイプは、これまで“増やす”より“貯める”を中心にやってきた方に合う設計です。

多くの50代が抱える「値動きが怖い」という不安を、預貯金と債券がしっかり受け止めてくれます。

ポイントは「いきなり株式を増やさない」こと。

未経験の方が株式比率を高めすぎると、最初の下落で気持ちが折れ、運用をやめてしまうことが少なくありません。

金(GOLD)の10%は、“守り”の中でも特に効果の高いクッションです。

株価が不安定なときに、金が静かに価値を支えてくれる場面は何度もありました。

ケース2:株式投資経験あり・バランス重視派

・預貯金:30%

・株式・投資信託:50%

・金・不動産・REIT:20%

ある程度投資経験がある方は、こちらのバランス型がしっくりきます。

預貯金を多く持ちすぎると、お金が働く余地が減ってしまうため、30%程度に抑えるのが現実的です。

株式50%は、“成長のエンジン”として十分なパワーがあります。

ただし、そこに“リスク吸収の役割”として、金とREITなどの実物資産を組み合わせることで、全体がブレすぎない堅実なポートフォリオが出来上がります。

金(GOLD)を20%のうちの一部として組み込むことで、円安・インフレ・世界情勢の変化に対する耐久性が大きく上がります。

50代は“大勝ち”よりも“ブレを抑える”ほうが資産の寿命を伸ばすのです。

ポートフォリオ設計で最も大切なこと ―「決めた比率を守ること」

どのポートフォリオにも共通して言える大切なことがあります。

それは、「この比率でスタートする」と決めたら、年に1回だけ淡々と見直すこと。

運用の世界では“リバランス”と呼ばれますが、これが驚くほどの効果を生むんです。

株式が上がって比率が増えすぎたら少し売る。

債券や金が下がったら少し買い足す。

この繰り返しが、長期では非常に効いてきます。

そして何より大切なのは、「やり過ぎない」こと。

頻繁に動くほど、50代の投資は疲れてしまい、長続きしなくなります。

まずは、この2つの“型”のどちらかを選んでみてください。

どちらを選んでも大丈夫。大切なのは、あなたが安心して続けられるバランスであることです。

第6章:よくある失敗パターンと、その避け方

50代の資産運用で失敗してしまう人は、「能力がない」わけではありません。

多くは、自分の心のクセに気づけていないだけです。

ここでは、僕がこれまで数千件の相談で見てきた“典型的なつまずき”と、その避け方をまとめます。

① 情報に振り回され、頻繁に売買してしまう

ニュースを見て不安になったり、SNSで「暴落」や「急騰」の文字を見て焦ったり…

これは誰にでも起こります。むしろ50代は、預貯金中心の経験が長かった分、不慣れな値動きに敏感になりがちです。

対策:

“売買のルール”を最初から決めてしまうこと。

「年間2回まで」「見直しは誕生月だけ」など、自分で決めた枠に投資を閉じ込めると、情報に振り回されなくなります。

僕の経験上、この“ルール化”が続ける力を大きく支えます。

② 元本割れが怖くて預金に偏り続けてしまう

50代では「減るのが怖い」という気持ちがとても自然です。

ただ、預金に置きすぎると、インフレや円安で“気づかないうちに減っていく”という、別のリスクを抱えることになります。

対策:

いきなり大金を投資に回す必要はありません。

月1万円でも、少額で分散投資を始めることが最大の一歩。

小さく動くことで“値動きに慣れる”という経験が積みあがり、やがて自然とブレに強い体質になっていきます。

③ 退職金を一括で投資してしまう

退職金をまとめて投資してしまうケースもとても多いです。

理由は、「手元に大金があること」そのものが心理的プレッシャーになり、“早く正しい形にしなきゃ”と焦ってしまうからです。

対策:

焦りは最大のリスクです。

退職金は、半年~2年ほどかけて複数回に分けて投資したほうが、相場のブレを抑えられます。

「時間分散」は、50代において最も強い味方になります。

④ 金(GOLD)を短期売買してしまい疲弊する

金は「守りの資産」であって、短期売買向きではありません。

ところが、短期で上がった下がったに反応してしまうと、株よりも疲れます。

対策:

金の本質は長期保有です。

値動きを追う必要はなく、見るべきは「全体資産に占める比率」です。

5〜15%の範囲で淡々と保有し、足りなければ買い足す。この繰り返しが、ブレない安心をつくります。

第7章:今日から始める「小さな一歩」チェックリスト

資産運用は、「完璧に理解してから」では一生始まりません。

特に50代は、“小さな一歩”を積み重ねることが、将来の安心そのものになります。

今日できることを、ぜひひとつだけ選んでみてください。

- 家計簿アプリで1ヶ月だけ収支を記録する。

1ヶ月だけでOKです。全体像が見えると、「どれだけ増やせるか」が一気に明確になります。 - 生活防衛資金(6〜12ヶ月分)の目安を決める。

ここが定まると、投資に回せる“安全な余裕資金”が判別できます。 - “増やすお金”に回せる金額を試算する。

1〜3万円の積立が可能なら、50代でも十分に資産形成は間に合います。 - つみたてNISA・iDeCo・純金積立・金ETFなど、利用できる制度を確認する。

税制優遇を使うだけで、「損しにくい運用」になります。 - まずは月1万円の積立から始める。

小さく始めるほど、心の負担が少なく、長く続きます。

金(GOLD)なら純金積立、投資信託なら世界分散の低コストファンドから始める方が多いです。

資産づくりは、今日できる“ほんのひとつ”の行動から変わります。

あなたの未来の安心は、小さくても確かな一歩からスタートします。

FAQ(よくある質問)

50代の方からの相談では、必ずといっていいほど共通する“心のひっかかり”があります。

ここでは、その中から特に多い質問を取り上げ、失敗しない視点でわかりやすく答えていきます。

Q1. 50代から投資を始めても遅くないですか?

A. 全く遅くありません。

むしろ、50代は「無理のない設計ができる年代」です。

20代ほど時間に余裕はありませんが、その分、生活基盤が整っている方が多く、

積立 × 分散 × 比率管理で十分に“安定して増やせる”のが50代の強みです。

Q2. 退職金を一度に投資しても大丈夫ですか?

A. 一括投資はリスクが跳ね上がります。

僕も証券会社時代、退職金をまとめて投資して後悔されたケースを数多く見てきました。

正解は、半年〜2年かけた複数回の分散投資です。

「焦らない」「慌てない」──これだけで、失敗の確率は大きく下がります。

Q3. つみたてNISAと金投資、どちらを先に始めればいいですか?

A. まずは制度メリットがあるつみたてNISAから始めるのが効率的。

そのうえで、資産の5〜15%を金(GOLD)で保険のように持つと、

ポートフォリオ全体が一段と安定します。

“増やす”と“守る”を両輪にできるのが、この組み合わせの良さです。

Q4. 金(GOLD)はどこで買うのが安全ですか?

A. 目的によって最適な入口が変わります。

- 実物がほしい → 貴金属店(田中貴金属・三菱マテリアルなど)

- コツコツ積み立てたい → 純金積立(1,000円〜)

- 値動きで管理したい → 金ETF・金連動投信

「どれが正解」ではなく、あなたの性格に合う方法を選ぶことが長続きの秘訣です。

Q5. 金価格が“高値”と言われていますが、今から買っても大丈夫ですか?

A. 金は「安く買って高く売る」よりも、“どのくらい持つか(比率管理)”が本質です。

5〜15%を上限に、時間を分散しながら少しずつ買う。

金は短期の値動きではなく、長期の価値保全に向いた資産だからです。

まとめ:焦らず、着実に「安心資産」を育てる

50代は、「もう遅い」という年代ではありません。

むしろ、これからの10〜20年を“どう安心して生きるか”を整えるための、

第二のスタートラインです。

資産運用の答えは、派手さでも、スピードでもありません。

預貯金・投資信託・債券・金(GOLD)を、あなたの生活や性格に合わせて組み合わせ、

無理のない比率でゆっくり育てていくこと。

すると、5年後・10年後のあなたのお金は、きっと今よりも落ち着いた“安心の形”に整っていきます。

今日の小さな一歩が、未来のあなたを守る資産になります。

焦らず、静かに、着実に──あなたの「安心資産」を育てていきましょう。

コメント